원리금 균등상환 계산 완벽 가이드 - 공식, 엑셀 함수, 실제 시뮬레이션까지

대출받을 때 월 상환액이 어떻게 계산되는지 궁금하셨나요. 원리금 균등상환 공식과 엑셀 PMT 함수 사용법, 실제 사례 기반 시뮬레이션까지 한 번에 정리했습니다.

대출을 알아보다 보면 원리금 균등상환이라는 단어를 자주 마주치게 됩니다. 은행 창구에서 월 상환액을 안내받으면 숫자는 나오지만, 그 숫자가 어떤 원리로 계산되는지 알 수 없어 답답했던 경험, 한 번쯤 있으실 겁니다. 같은 금액을 빌려도 상환 방식에 따라 총 이자가 수백만 원씩 달라지기 때문에, 공식 자체를 이해하고 넘어가는 것이 장기적으로 훨씬 유리합니다.

원리금 균등상환이란 무엇인가

원리금 균등상환은 대출 기간 동안 매달 동일한 금액을 상환하는 방식입니다. 여기서 말하는 금액은 원금과 이자를 합친 값이며, 월별 총 상환액 자체는 바뀌지 않습니다. 다만 그 안에서 원금과 이자의 비율은 매달 달라집니다.

상환 초기에는 이자 비중이 높고, 시간이 지날수록 원금 비중이 커지는 구조입니다. 남아 있는 원금이 매달 조금씩 줄어들기 때문에 그에 비례해 이자도 감소하고, 줄어든 이자만큼 원금 상환액이 늘어나면서 총액은 일정하게 유지됩니다.

원리금 균등상환 계산 공식

월 상환액 M은 다음 공식으로 계산합니다.

M = P × [r(1+r)ⁿ] / [(1+r)ⁿ - 1]

각 기호의 의미는 다음과 같습니다.

- M: 매월 상환할 원리금

- P: 대출 원금

- r: 월 이자율 (연이율 ÷ 12)

- n: 총 상환 횟수 (대출 기간(년) × 12)

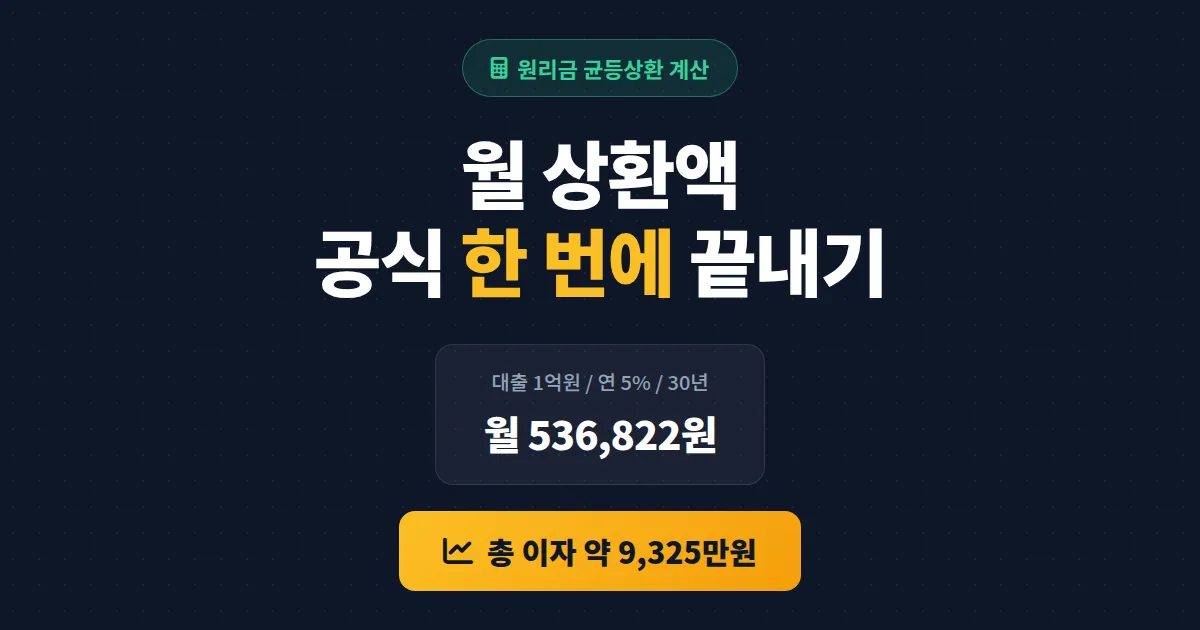

예를 들어 1억 원을 연 5% 이자로 30년 동안 빌린다면, r은 0.05 ÷ 12 = 약 0.004167, n은 360이 됩니다. 이를 공식에 대입하면 월 상환액은 약 536,822원이 나옵니다. 30년 동안 총 상환액은 약 1억 9,325만 원이며, 이 중 순수 이자만 약 9,325만 원에 달합니다.

엑셀 PMT 함수로 간편하게 계산하기

공식을 직접 계산하기 번거롭다면 엑셀의 PMT 함수를 사용하면 됩니다. 문법은 다음과 같습니다.

=PMT(월이자율, 총상환개월수, -대출원금)

위의 사례를 엑셀에 그대로 입력하려면 =PMT(0.05/12, 360, -100000000)을 입력하면 됩니다. 결과로 536,822원이 반환됩니다. 대출 원금을 음수로 넣는 이유는 엑셀이 현금 유출을 음수로 처리하기 때문입니다.

함께 기억할 엑셀 함수 3가지

- PMT: 월 상환액 전체 계산

- IPMT: 특정 회차의 이자 부분만 계산

- PPMT: 특정 회차의 원금 부분만 계산

원금균등 vs 원리금균등 비교

가장 많이 헷갈리는 지점이 원금균등상환과 원리금균등상환의 차이입니다. 이름은 비슷하지만 구조가 완전히 다릅니다.

| 항목 | 원금균등상환 | 원리금균등상환 |

|---|---|---|

| 매월 상환액 | 매달 감소 | 매달 동일 |

| 초기 부담 | 크다 | 상대적으로 작다 |

| 총 이자 (1억/5%/30년) | 약 7,521만 원 | 약 9,325만 원 |

| 적합한 상황 | 소득 여유가 있는 경우 | 월 고정지출 관리가 필요한 경우 |

같은 조건에서 총 이자는 원금균등이 약 1,800만 원 더 적습니다. 다만 첫 달 상환액이 원금균등은 약 69만 원인 반면 원리금균등은 약 54만 원이므로, 초기 현금 흐름을 고려해 선택해야 합니다.

금액대별 월 상환액 시뮬레이션

가장 많이 문의되는 조건으로 정리한 월 상환액 표입니다. 모두 30년, 원리금 균등상환 기준입니다.

| 대출 금액 | 연 4.0% | 연 5.0% | 연 6.0% |

|---|---|---|---|

| 5천만 원 | 약 238,700원 | 약 268,400원 | 약 299,800원 |

| 1억 원 | 약 477,400원 | 약 536,800원 | 약 599,500원 |

| 2억 원 | 약 954,800원 | 약 1,073,600원 | 약 1,199,000원 |

| 3억 원 | 약 1,432,200원 | 약 1,610,400원 | 약 1,798,500원 |

이자율이 1%p 오를 때마다 1억 원 기준 월 상환액이 약 6만 원씩 증가합니다. 금리 인상기에 대출을 검토하고 있다면, 실제 적용 이자율에 0.5~1.0%p를 더한 보수적인 시나리오로도 계산해 보는 것이 안전합니다.

대출 전 반드시 확인할 포인트

월 상환액 숫자만 봐서는 놓치기 쉬운 요소들이 있습니다.

- 중도상환수수료: 조기 상환 시 0.5~1.5% 부과되는 은행이 많습니다

- 거치기간: 초반 몇 년간 이자만 내다가 이후 원리금을 상환하는 옵션

- 금리 유형: 고정금리, 변동금리, 혼합형 중 현금 흐름에 맞는 것 선택

- DSR 한도: 총부채원리금상환비율이 40%를 넘으면 추가 대출이 제한될 수 있음

계산기 결과를 맹신하기보다는, 동일 조건으로 두세 군데 은행에 실제 금리를 문의해 비교해 보시길 권합니다. 같은 원리금 균등상환 방식이라도 우대금리 적용 여부에 따라 월 상환액이 몇만 원씩 차이 나는 경우가 흔합니다.

금융 계산기처럼 일상에 도움이 되는 유틸리티는 생각보다 많습니다. 개발 업무 중 2진수와 16진수를 오갈 때 쓰는 진법 변환기, 웹사이트 반응형 레이아웃을 점검할 때 유용한 화면 크기 확인 도구처럼, 각 분야에서 검증된 공식과 함수를 손에 익혀 두면 숫자 앞에서 망설이는 시간이 줄어듭니다.

대출을 검토 중이시라면 오늘 바로 엑셀에 =PMT(연이율/12, 대출기간×12, -대출원금)을 입력해 직접 시뮬레이션해 보시고, 관심 있는 은행 두세 곳의 실제 금리를 문의해 비교해 보시길 권합니다.