원리금 균등상환 계산 방법 완벽 정리 - 공식, 엑셀, 매월 상환액까지 한번에

매월 같은 돈을 갚는 원리금 균등상환의 계산 공식과 원리를 정리했습니다. 실제 1억 대출 시뮬레이션과 원금 균등상환 비교까지 함께 확인해보세요.

대출을 받을 때 매월 얼마를 갚아야 하는지 명확하게 계산해본 적 있으신가요. 막연히 은행 창구에서 알려준 숫자만 보고 결정하는 경우가 많습니다. 하지만 상환 방식에 따라 총 이자 부담이 수백만 원에서 수천만 원까지 달라지기 때문에 직접 계산해보는 습관이 중요합니다.

주택담보대출, 신용대출, 학자금대출 등 대부분의 대출에서 가장 흔하게 적용되는 방식이 바로 원리금 균등상환입니다. 매월 갚는 돈이 일정해서 가계 계획을 세우기 편하지만, 그 안에서 원금과 이자가 어떻게 나뉘는지는 의외로 모르는 분들이 많습니다.

원리금 균등상환이란 무엇인가

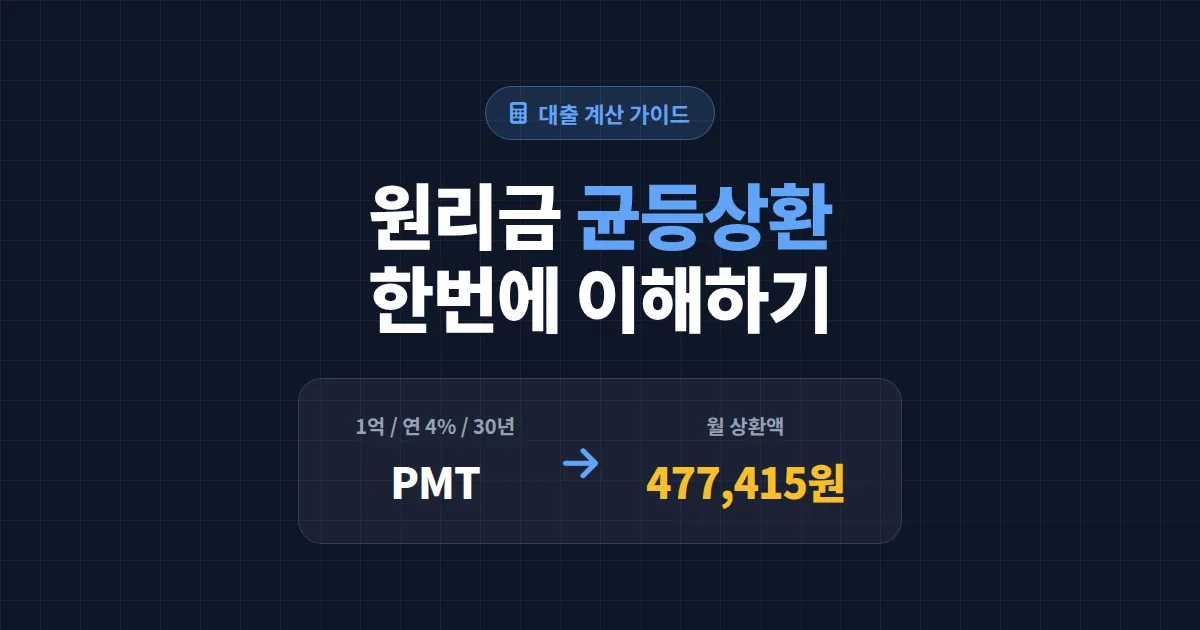

원리금 균등상환은 대출 기간 동안 매월 갚는 총액(원금 + 이자)이 동일하게 유지되는 상환 방식입니다. 예를 들어 1억 원을 30년 만기로 빌렸을 때 매월 갚는 돈이 첫 달부터 마지막 달까지 정확히 같은 숫자로 유지됩니다.

다만 매월 동일한 상환액 안에서 원금과 이자의 비율은 점점 바뀝니다. 초기에는 이자 비중이 크고 원금 비중이 적지만, 시간이 지날수록 원금 비중이 커지는 구조입니다. 잔여 원금이 줄면 줄수록 그 원금에 붙는 이자도 줄어들기 때문입니다.

원리금 균등상환 계산 공식

월 상환액을 구하는 공식은 다음과 같습니다.

월 상환액 = 대출원금 × [월이자율 × (1+월이자율)^상환개월수] / [(1+월이자율)^상환개월수 - 1]

여기서 월이자율은 연이자율을 12로 나눈 값이고, 상환개월수는 대출 기간을 월 단위로 환산한 값입니다. 공식이 복잡해 보이지만 엑셀의 PMT 함수나 온라인 대출 계산기를 사용하면 단 몇 초 안에 결과를 확인할 수 있습니다.

엑셀에서 직접 계산하는 방법

엑셀에서는 PMT 함수를 사용합니다. 구조는 =PMT(연이자율/12, 상환개월수, -대출원금) 입니다. 예를 들어 1억 원을 연 4% 금리로 30년간 빌렸다면 =PMT(0.04/12, 360, -100000000) 으로 입력하면 됩니다. 대출원금 앞에 마이너스를 붙이는 이유는 결과값을 양수로 받기 위해서입니다.

실제 대출 시뮬레이션

구체적인 예시로 1억 원을 연 4% 금리, 30년 만기로 대출받았을 때를 계산해보겠습니다.

| 회차 | 월 상환액 | 원금 | 이자 | 남은 원금 |

|---|---|---|---|---|

| 1회 | 477,415원 | 144,082원 | 333,333원 | 99,855,918원 |

| 60회 | 477,415원 | 175,883원 | 301,532원 | 90,283,798원 |

| 180회 | 477,415원 | 261,720원 | 215,695원 | 64,447,103원 |

| 300회 | 477,415원 | 389,431원 | 87,984원 | 25,985,470원 |

| 360회 | 477,415원 | 475,830원 | 1,585원 | 0원 |

월 상환액은 매월 약 47만 7천 원으로 일정합니다. 하지만 1회차에는 이자만 33만 원이 넘는 반면, 마지막 회차에는 이자가 1,585원에 불과합니다. 30년간 갚게 되는 총 이자는 약 7,189만 원으로, 빌린 원금의 70% 가까운 이자를 추가로 부담하게 됩니다.

원금 균등상환과의 차이점

원금 균등상환은 매월 갚는 원금이 일정한 방식입니다. 이자는 남은 원금에 대해서만 부과되므로 초기에는 부담이 크고 시간이 갈수록 줄어듭니다.

- 원리금 균등상환 - 매월 갚는 총액이 일정해서 가계 계획 수립이 쉬움

- 원금 균등상환 - 초기 부담은 크지만 총 이자 부담이 가장 적음

- 만기일시상환 - 매월 이자만 내고 만기에 원금을 한번에 상환

1억 원을 연 4%, 30년 만기 조건으로 빌릴 때 원금 균등 방식의 총 이자는 약 6,016만 원, 원리금 균등 방식은 약 7,189만 원입니다. 두 방식 사이에 약 1,170만 원의 차이가 발생합니다. 다만 원금 균등은 1회차 상환액이 약 61만 원으로 시작해 초기 부담이 크다는 단점이 있습니다.

대출 선택 시 고려할 점

어떤 상환 방식이 유리한지는 개인의 소득 구조와 자금 여유에 따라 다릅니다. 다음 기준을 참고해 결정하시면 됩니다.

- 안정적인 월급 생활자 - 원리금 균등상환 권장

- 초기 자금 여유가 있는 자영업자 - 원금 균등상환 고려

- 단기 자금 융통 목적 - 만기일시상환 검토

대출 실행 전에는 반드시 시뮬레이션을 돌려보고, 총 이자 부담과 월 상환 부담을 모두 확인해야 합니다. 매월 갚는 돈이 가계 소득의 30%를 넘어가면 위험 신호로 봐야 합니다. 또한 변동금리 대출이라면 금리가 1%p 올랐을 때 월 상환액이 얼마나 늘어나는지도 함께 시뮬레이션해보는 것이 안전합니다.

지금 대출을 검토 중이라면 두 가지를 먼저 실행해보세요. 첫째, 본인이 받으려는 조건으로 월 상환액과 총 이자를 정확히 계산해 감당 가능한 수준인지 확인합니다. 둘째, 동일 조건에서 상환 기간을 5년 단위로 단축했을 때 부담이 얼마나 늘어나는지 비교합니다. 이 두 가지만 확인해도 후회 없는 결정에 한층 가까워집니다.